Introdução

Trabalhar o mês inteiro, receber o salário e ver o dinheiro desaparecer antes mesmo do dia 15 chegar. Se você vive essa realidade, saiba que o problema raramente é a falta de esforço. Na grande maioria das vezes, o que trava o seu crescimento financeiro são hábitos invisíveis que drenam a sua conta bancária todos os dias.

Muitas pessoas acreditam que só ficarão ricas quando ganharem na loteria ou receberem um aumento milagroso. A verdade é que a construção da riqueza começa fechando os “ralos” por onde o seu dinheiro atual está escorrendo.

Abaixo, detalhamos os 5 erros financeiros mais destrutivos que impedem o seu bolso de prosperar e, mais importante, o plano de ação exato para corrigir cada um deles ainda este mês.

1. Viver Sem um Raio-X do Próprio Dinheiro

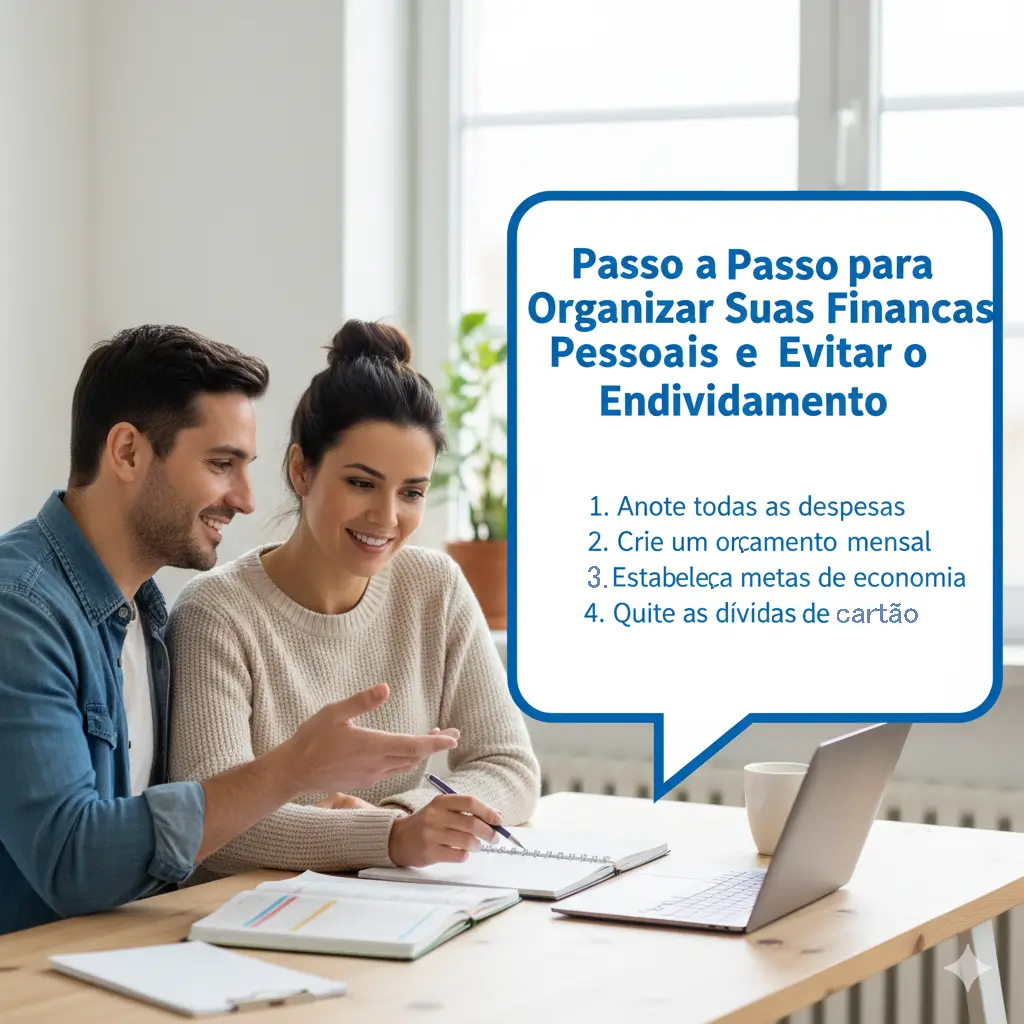

O erro número um de quem não consegue guardar dinheiro é a ignorância financeira intencional. É o famoso hábito de ter medo de abrir o aplicativo do banco para olhar o extrato. Se você não sabe exatamente quanto entra e, principalmente, para onde vai cada centavo, você perde o controle do jogo.

- A Solução Prática: Separe um dia da semana para classificar seus gastos. Você não precisa de planilhas complexas; um simples caderno ou aplicativo de celular já resolve. O objetivo é descobrir para onde o seu dinheiro está fugindo (geralmente são os pequenos gastos diários, como o delivery frequente ou assinaturas que você nem usa mais).

2. Cair na Armadilha do “Pagamento Mínimo”

O cartão de crédito é uma ferramenta excelente, mas pagar apenas o valor mínimo da fatura é um passaporte direto para a ruína financeira. Os juros do crédito rotativo no Brasil são alguns dos mais altos do mundo, transformando pequenas compras em dívidas impagáveis em poucos meses.

- A Solução Prática: Trate o cartão de crédito como um cartão de débito com prazo de 30 dias. Só compre se você já tiver o dinheiro para pagar a fatura integral. Se você já caiu no rotativo, pare de usar o cartão imediatamente e busque opções de crédito mais baratas para quitar essa dívida à vista.

3. A Inflação do Estilo de Vida

Você recebe um aumento no salário e, no mês seguinte, decide trocar de carro, mudar para um apartamento mais caro e frequentar restaurantes de luxo. Essa é a “inflação do estilo de vida”. Você ganha mais, mas gasta na mesma proporção, permanecendo exatamente no mesmo estado de escassez financeira de antes.

- A Solução Prática: Sempre que a sua renda aumentar, mantenha o seu padrão de vida congelado por pelo menos seis meses. Use essa diferença que passou a sobrar no salário para quitar dívidas, montar sua reserva de emergência ou começar a investir.

4. Ignorar a Reserva de Emergência

A vida é imprevisível. Carros quebram, problemas de saúde surgem e demissões acontecem. Se você não tem um dinheiro guardado para essas situações, a primeira emergência que aparecer vai forçar você a pegar empréstimos caros ou estourar o limite do cheque especial.

- A Solução Prática: O seu primeiro grande objetivo financeiro deve ser juntar o equivalente a três meses do seu custo de vida básico. Esse dinheiro não é para viagens ou compras; é o seu “seguro paz mental” contra os imprevistos da vida.

5. Manter Dívidas Caras por Pura Comodidade

Muitas pessoas aceitam pagar juros abusivos em empréstimos pessoais antigos simplesmente porque têm preguiça de renegociar. Manter uma dívida com juros de 10% ao mês é rasgar o fruto do seu trabalho.

- A Solução Prática: Troque dívidas caras por opções mais baratas. Profissionais com carteira assinada (CLT), aposentados e servidores têm acesso a modalidades como o crédito consignado, que oferece taxas drasticamente menores porque o desconto ocorre direto na folha. Essa substituição inteligente reduz o valor da sua parcela e acelera a quitação da dívida.

Conclusão: O Primeiro Passo é a Decisão

A riqueza não é um evento; é um processo. Deixar de ser refém do próprio dinheiro exige que você abandone a postura passiva e assuma o controle. Corrigir esses 5 erros não fará você ficar milionário do dia para a noite, mas garantirá que o seu trabalho duro finalmente comece a render frutos sólidos e reais.

🔥 O SEU PRÓXIMO PASSO (IMPORTANTE) Se o erro número 5 é a sua maior dor hoje e você está perdendo dinheiro com juros altos, é hora de agir. 👉 Não pague juros abusivos se você tem alternativas melhores. Faça uma simulação gratuita e descubra quanto você pode economizar trocando suas dívidas atuais por um crédito inteligente. [Clique aqui e retome o controle do seu salário hoje mesmo].